공시지가 1억 이하 주택수 여부와 취득세 양도세 보유세에 대한 이야기를 해볼까 합니다. 많은분들이 공시지가 1억 이하 주택의 경우 주택수에 포함되지 않는다는 말을 듣고 투자에 박차를 가하시고 있는데요. 짚고 넘어가야할 부분들에 대해 조목조목 이야기해 보겟습니다.

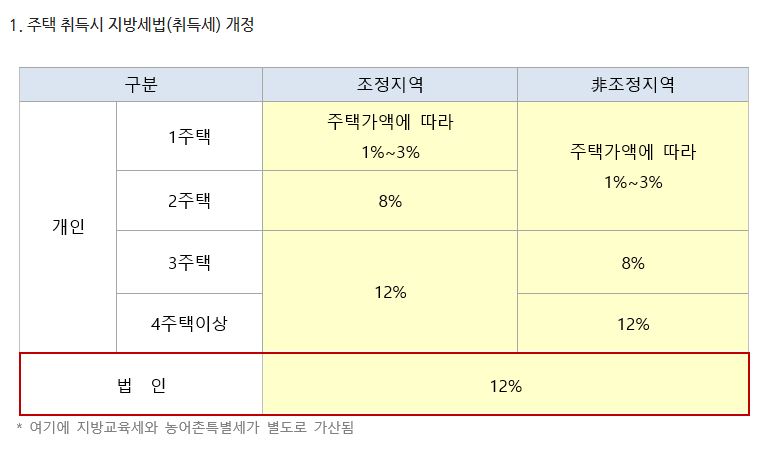

말 그대로 공시지가 1억 이하의 주택의 경우 취득세 부분에서 주택수 산정 기준에 포함되지 않기 때문에 투자에 유리한 것이 사실입니다.

그렇다면 그런 사실은 어디서 확인하셧나요? 혹시 정확히 알고 계신가요?

공시지가 1억 이하 주택수

공시지가 1억 이하 주택수에 관한 내용은 지방세법 '시행령 28조의 2'에 나와있습니다. 취득세 중과세 관련한 것으로 조건에 따라 취득세 중과배제에 대한 내용을 다루고 있습니다.

쉽게 말해 공시지가 1억 이하 주택 취득세는 1%입니다. 하지만 이미 재개발 정비구역으로 지정된 구역이나 법인의 경우에는 취득세 중과배제가 적용되지 않습니다. 공시된 개별 공시지가 또는 개별주택가격이 1억원 이하 주택은 취득세 1%, 지방교육세 0.1%를 합하여 1.1%를 납부하게 됩니다. 85 제곱 초과의 경우에는 농특세 0.2%까지 포함하여 1.3%를 납부하시면 됩니다.

이외에도 취득세 중과배제 요건은 7가지 더 있습니다.

- 가정 어린이집

- 재개발 주택 부지 확보 주택으로 멸실이 목적인 곳

- 주택 시공사가 공사대금으로 받은 미분양 주택

- 노인복지주택

- 저당권 실행으로 취득한 주택

- 국가등록문화제 주택

- 농어촌 주택

>지방세법 시행령 최신버전<

지방세법 시행령

제1장 총칙 제4조(건축물 등의 시가표준액 결정 등) ① 법 제4조제2항에서“대통령령으로 정하는 기준”이란 과세대상별 구체적 특성을 고려하여 다음 각 호의 방식에 따라 행정안전부장관이

www.yeslaw.com

다주택자들에 대한 규제의 일환으로 취득세율이 상향조정되었으나 1억 이하 주택에서 이주를 위한 주택 구매는 문제가 없습니다. 1억 이하 취득세 중과배제 요건인 공시지가와 실거래가는 차이가 있다는 것을 명심하시기 바랍니다.

결론을 내자면 법인이 아니고 재개발 구역 지정이 이루어지지 않은 곳의 1억 이하는 개인이나 개인사업자가 구매하는데 있어서 중과를 받지 않는다는 것!

공시지가 1억 이하 양도세 보유세

이 부분이 제일 마음에 걸리실텐데요. 공시지가 1억 이하라도 양도세 및 보유세(종부세, 재산세)를 계산할때는 주택수에 포함됩니다.

하지만 청약을 넣을때는 소형, 저가주택 등을 1호만을 소유한 세대에 속한 경우에는 주택수로 포함하지 않습니다.

종합하자면 취득시에는 다주택자 여부와 상관없이 공시지가 1억 이하라면 누구나 1%대의 취득세를 납부하면 되지만 양도시에는 주택으로 인정되어 다주택자의 경우 양도세 중과라는 폭탄을 맞을 수 있다!

2021년 개별 공시지가 조회 방법

2021년 개별공시지가 조회 방법에 대해 알려드리겠습니다. 더불어 사시고 계신 아파트 공시지가 조회하는 방법까지 함께 알려드리겠습니다. 작년인 2020년 부동산 정책에 정말 많은 변화가 있었

bcc101010.tistory.com

퇴직금 계산방법

퇴직금 계산방법과 보다 편하게 계산할 수 있는 방법에 대해서 알려드리겟습니다. 많은 분들이 바쁘게 달려만 오던 인생을 뒤돌아볼때쯤이 퇴직시점이 아닐까 싶습니다. 자의로 퇴사를 결정하

bcc101010.tistory.com

전기차 충전소 어디에 있을까

전기차 충전소 어디에 있는지 궁금하신 분들을 위해 어디에 있는지 제가 알려드리겟습니다. 정기차를 구매하시는 분들이 가장 걱정하시는것들 중 하나가 바로 '충전을 어디서 하지?' 이실것입

bcc101010.tistory.com

노후경유차 조기폐차 지원금

노후경유차 조기폐차 지원금에 대해 궁금하신 분들이 많으실 거에요. 본인께서 몰고 계신 차량이 해당이 되는지도 궁금하실테고요. 지급대상 확인방법부터 지원금 신청 방법까지 꼼꼼히 알려

bcc101010.tistory.com